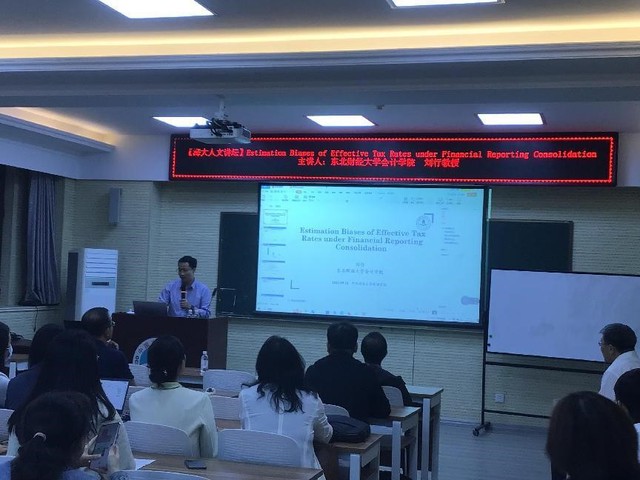

2023年5月18日晚上19:30-21:30,由中国海洋大学文科处主办,管理学院承办的海大人文讲坛在管理学院南3-1学术报告厅顺利开讲。本次讲座邀请到东北财经大学会计学院教授、博士生导师、院长刘行教授担任主讲人,讲座主题为“Estimation Biases of Effective Tax Rates under Financial Reporting Consolidation”。本次会议由管理学院院长王竹泉教授主持,管理学院师生共同参与。

会议伊始,王竹泉院长对刘行教授的青岛之行表示热烈欢迎,并简要介绍了刘教授的相关研究和成就,并对其带来的“Estimation Biases of Effective Tax Rates under Financial Reporting Consolidation”主题的前沿分享表示衷心感谢。

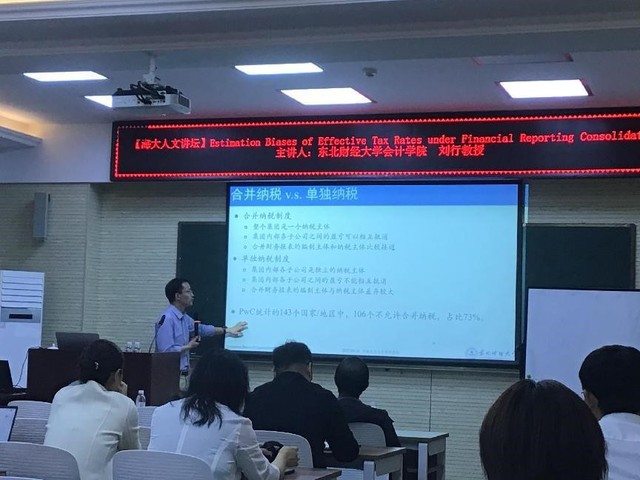

刘行教授认为当大多数国家的会计规定要求税务报告的合并财务报表比财务报告更为严格时,对于有亏损子公司的公司总体,使用合并财务报表计算的有效税率(ETR)可能会被夸大。研究中使用同一上市公司的合并财务报表和母公司财务报表数据,发现合并财务报表计算的ETR显著高于母公司财务报表计算的ETR,这种差异与拥有亏损子公司的可能性呈正相关。为了进一步确认这种影响,刘行教授利用子公司业绩数据进一步验证,最终证实了亏损子公司对合并财务报表ETR夸大的影响。此外,刘行教授利用2008-2009年全球金融危机作为拥有亏损子公司可能性的冲击,发现受危机影响更为严重的公司在危机爆发后ETR估计偏差增加。在合并财务报表下的ETR估计偏差对于税收避税研究具有重要意义。通过修正国有股权与避税之间的关系,刘行教授发现国有企业表现较弱可能会夸大国有企业的合并ETRs估计值,这在一定程度上导致了国有企业比非国有企业更少避税的推论。

进入互动环节,师生积极响应、踊跃发言。刘行教授针对管理学院师生提出的“母子公司之间的内幕交易”、“母公司ETR能否代表总体”等问题进行了耐心、详细的解答。

最后,王竹泉院长再次感谢刘行教授百忙之中莅临海大开展学术讲座。至此,讲座取得圆满成功。

刘行教授简介:刘行,东北财经大学会计学院教授、博士生导师、院长。主要研究领域为税务会计、税收与公司财务、资本市场财务与会计。在《The Accounting Review》《Journal of Financial and Quantitative Analysis》《经济研究》《管理世界》《经济学(季刊)》《会计研究》《金融研究》等国内外顶尖学术期刊发表了40余篇学术论文,主持三项国家自然科学基金。教育部2019年度青年长江学者、霍英东高等院校青年教师奖获得者、财政部全国高端会计人才、辽宁省“百千万人才工程”百层次人选、辽宁省优秀科技工作者。